Steueroptimierung

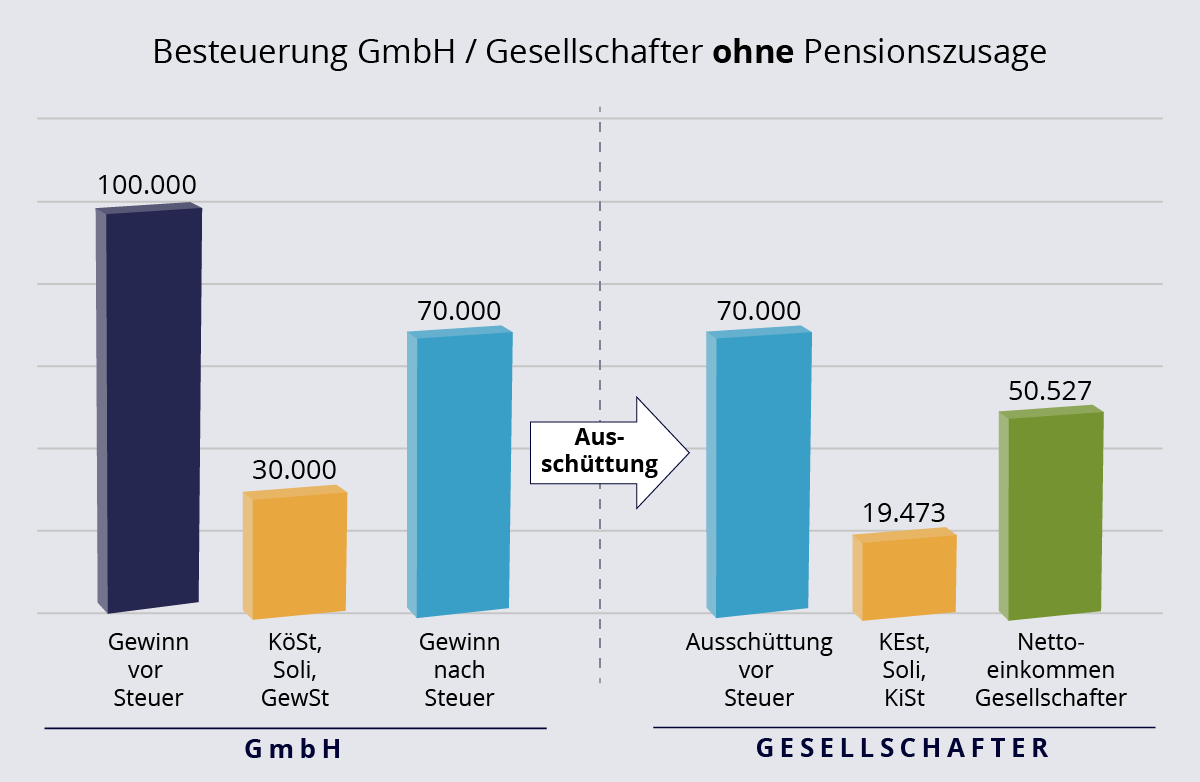

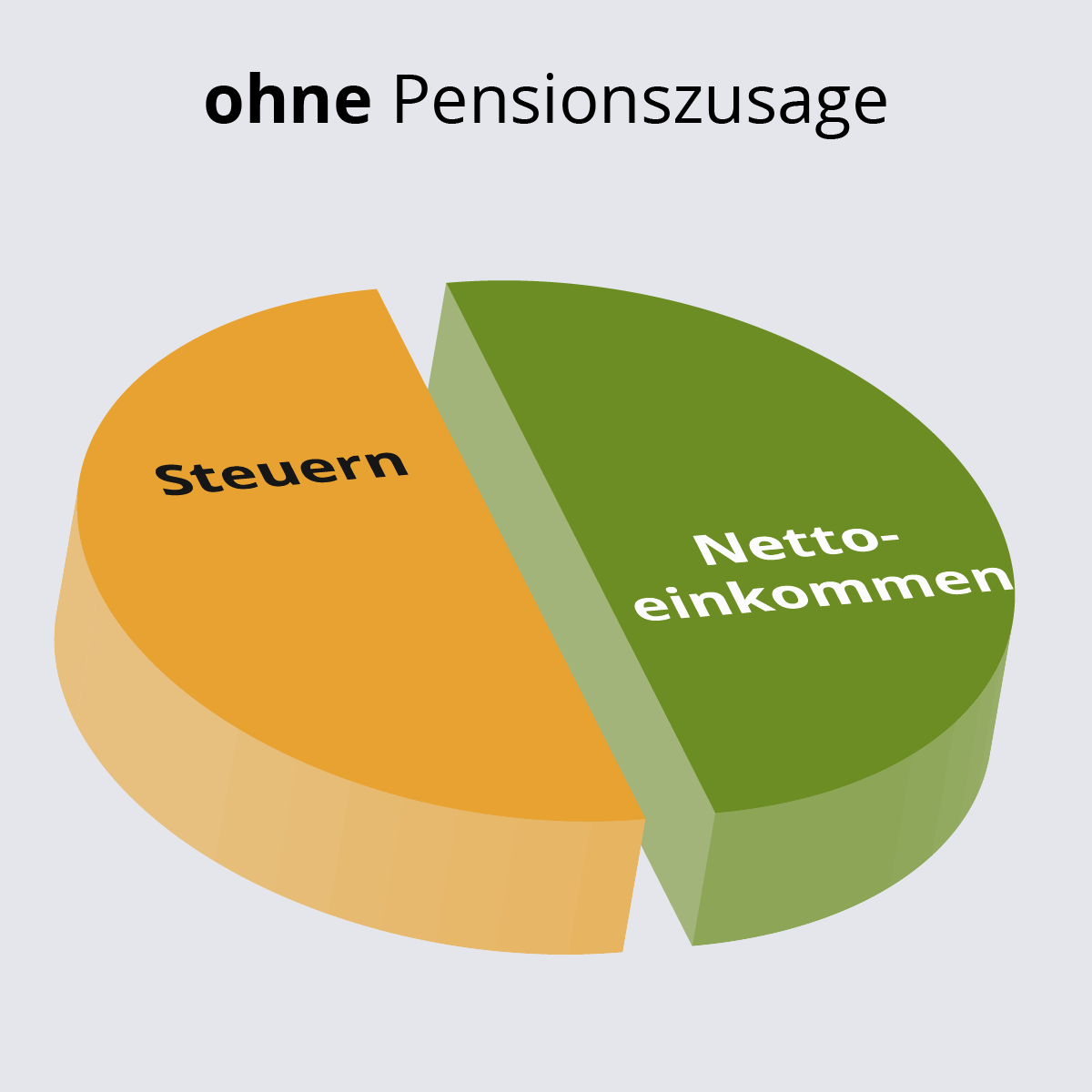

Im aktuellen ertragsteuerrechtlichen Umfeld verbleibt einem Gesellschafter einer GmbH von jedem Euro, den die GmbH vor Steuern an Gewinn erwirtschaftet, nur rund die Hälfte als Netto-Einkommen, sofern der Gewinn - nach Abzug der von der GmbH zu tragenden Steuern - an den Gesellschafter ausgeschüttet wird.

Eine Situation, die überwiegend als unzumutbar empfunden wird. Daher suchen viele Geschäftsführer händeringend nach einem legalen Mittel, um dem unverhältnismäßigen Zugriff des Staates entgehen können.

Der KAPITAL-Pensions-Plan+

stößt genau in diese Lücke.

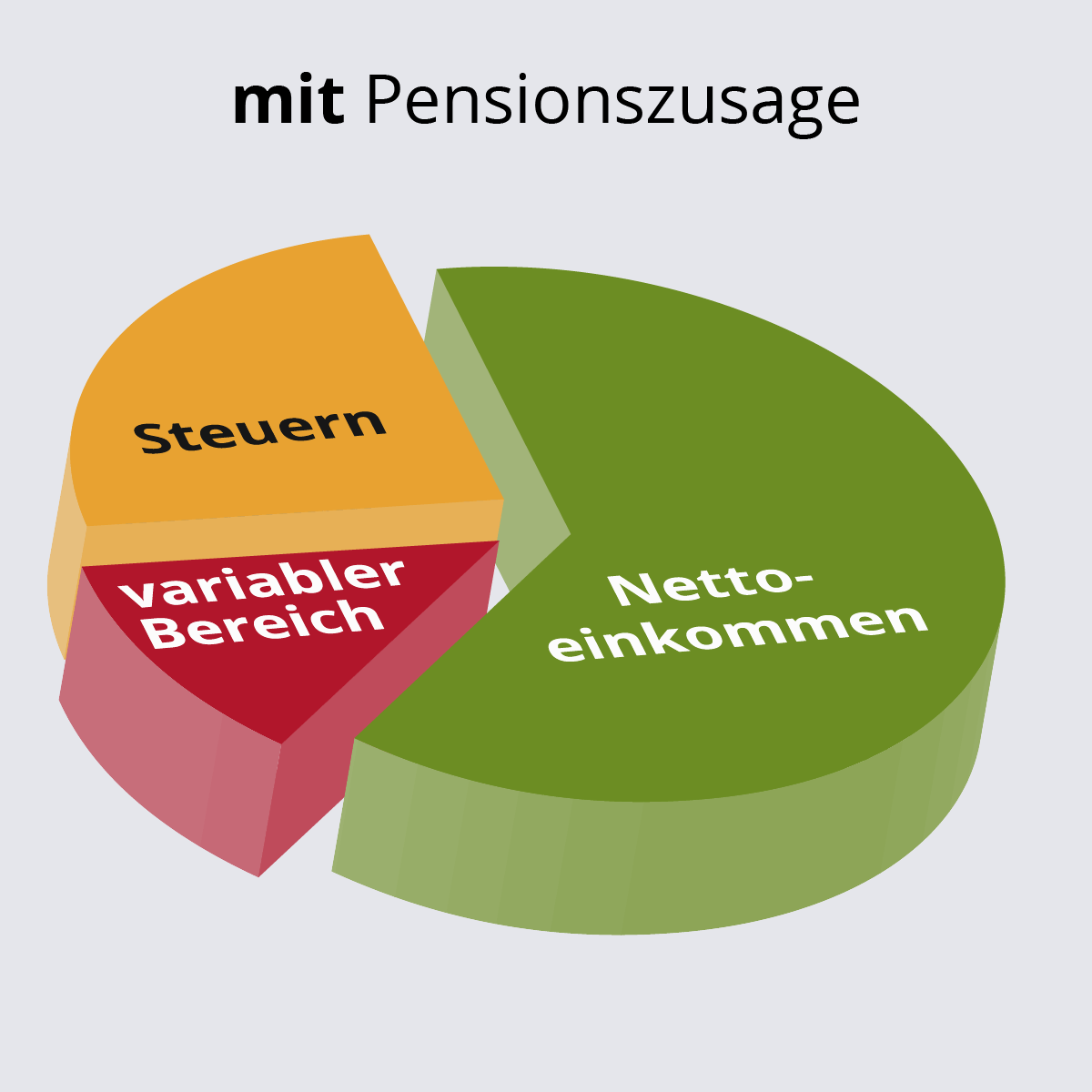

Denn dieser birgt unter ertragsteuerrechtlichen Gesichtspunkten nicht nur ein Steuerstundungs-, sondern ein echtes Steuersparpotenzial!

Über die Erteilung einer Kapitalzusage

wird es ermöglicht, die steuerpflichtigen Einkünfte des Gesellschafter-Geschäfts-führers gezielt zu verlagern und somit für eine spürbare Verringerung der Gesamt-Steuerbelastung

zu sorgen.

Die Steueroptimierung wird v. a. durch die Steuerfreistellung der GmbH-Gewinne und die Verlagerung der steuerpflichtigen Einkünfte

vom Bereich der Einkünfte aus Gewerbebetrieb (§ 15 EStG), bzw. aus Kapitalvermögen (§ 20 EStG) in den Bereich der Einkünfte aus nicht-selbständiger Arbeit

(§ 19 EStG) erreicht.

Die Höhe des erreichbaren Steuerentlastungseffektes ist von mehreren Faktoren abhängig. Daher bedarf die Bestimmung der möglichen Steuerersparnis zwingend einer individuellen Betrachtung anhand der Umstände des jeweiligen Einzelfalles.

Die ausführliche Beschreibung der steueroptimierenden Wirkung der Geschäftsführer-Pensionszusage in Form einer Kapitalzusage finden Sie in Teil 1 unserer Beitragsreihe in der Gestaltenden Steuerberatung (GStB), welchen Sie hier einsehen können: